決算公告の申し込み方法

下記の申込み方法に合った手順に従いお進みください

以下【決算公告】の該当項目から選択してお申込みへ進んでください。

官報掲載情報(決算情報)の行政機関への提供について

政府からの要請により、公告掲載のお申込時にご承諾をいただいた場合に限り、官報掲載情報(決算情報)を行政機関が整備するデータベースに提供することになりました。

詳細につきましては、下の①②③ボタンをクリックしてご確認お願いします。

提供について・Q&A

②官報公告等掲載申込書

改正点

③法人情報データベース

gBizINFO 掲載イメージ

手順1: 申込書ダウンロード と、手順2: 原稿ダウンロード が必要になります。双方をご用意いただきお送りください。

※お申込み前に を必ずお読みください

手順1 申込書ダウンロード

申込書を用途に合わせてダウンロードしてご使用ください。 申込書記入例

OR

手順2 原稿ダウンロード

原稿を以下【決算公告】該当項目からダウンロードしてください。大阪市西区江戸堀1丁目2番14号

株式会社 かんぽう 官報部公告課宛

決算公告

- 会社法を根拠とした決算公告:株式会社

- 大会社以外(資本金5億円未満又は負債総額200億円未満)

- 大会社(資本金5億円以上又は負債総額200億円以上)

- 会社法以外を根拠とした決算公告:一般社団法人・公益社団法人および一般財団法人・公益財団法人

- 公益法人会計基準を採用している法人:大規模法人以外(負債総額200億円未満)

- 公益法人会計基準を採用している法人:大規模法人(負債総額200億円以上)

- 企業会計基準を採用している法人:大規模法人以外(負債総額200億円未満)

- 企業会計基準を採用している法人:大規模法人(負債総額200億円以上)

- 会社法以外を根拠とした決算公告:特定目的会社

- 会計監査人設置会社 / 貸借対照表+損益計算書

- 会計監査人設置会社以外 / 貸借対照表

- 会社法以外を根拠とした決算公告:特定非営利活動法人

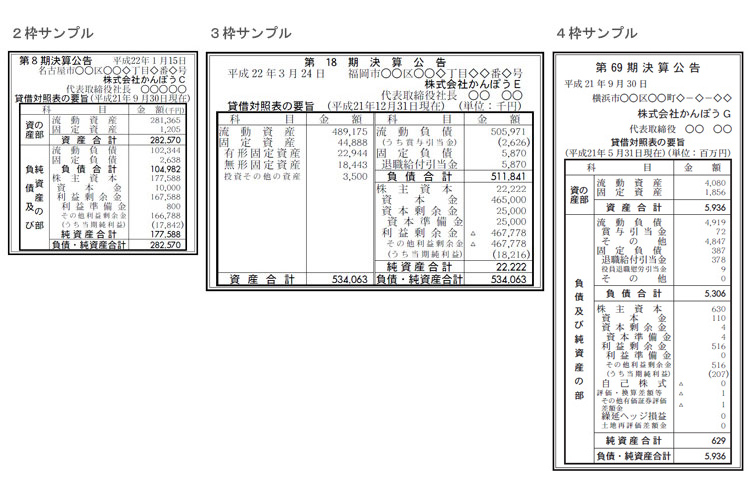

会社法を根拠とした決算公告:株式会社

1.株式会社:大会社以外(資本金 5億円未満又は負債総額200億円未満)

掲載例

掲載例

公告方法: 「定款所定」

根拠条文: 会社法440条

掲載時期: 定時株主総会の終結後遅滞なく

Eメール・FAX・郵送お申込み

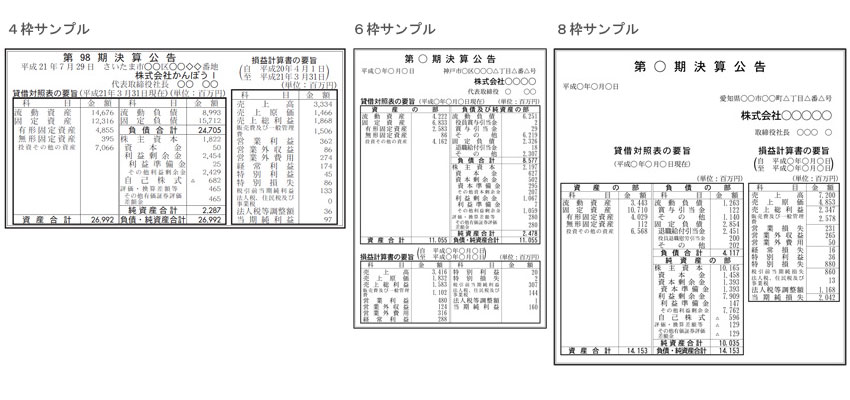

2.株式会社:大会社(資本金 5億円以上又は負債総額200億円以上)

掲載例

掲載例

公告方法: 「定款所定」

根拠条文: 会社法440条

掲載時期: 定時株主総会の終結後遅滞なく

Eメール・FAX・郵送お申込み

会社法以外を根拠とした決算公告:

一般社団法人・公益社団法人および一般財団法人・公益財団法人

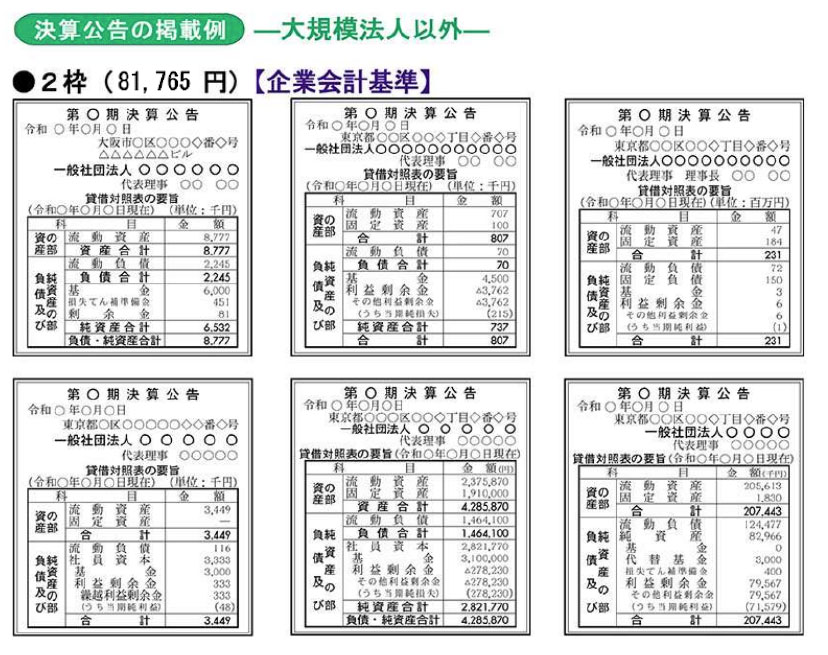

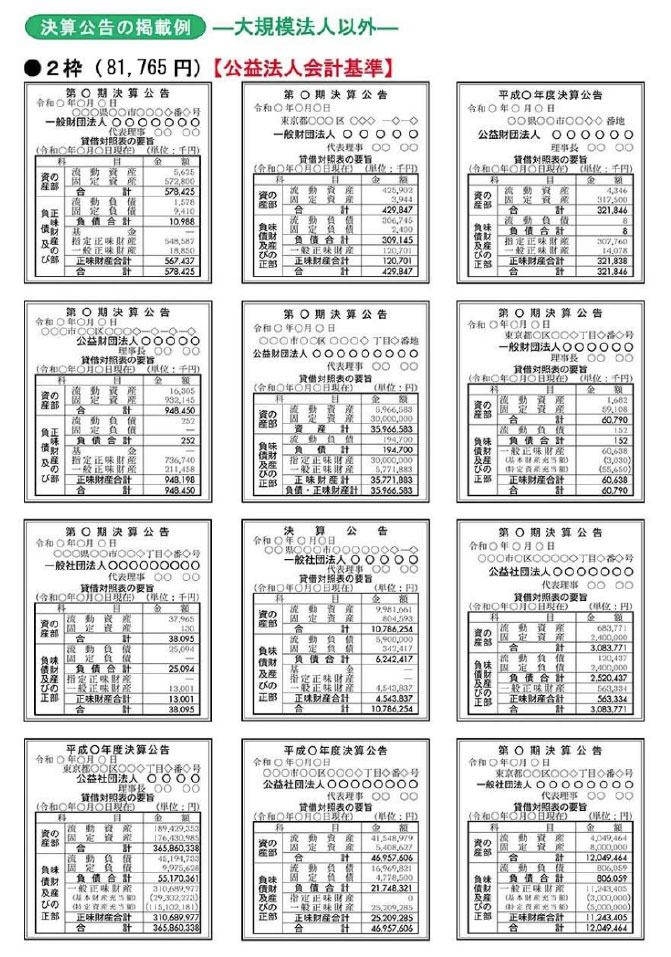

1.公益法人会計基準を採用している法人

:大規模法人以外(負債総額200億円未満)

掲載例

掲載例

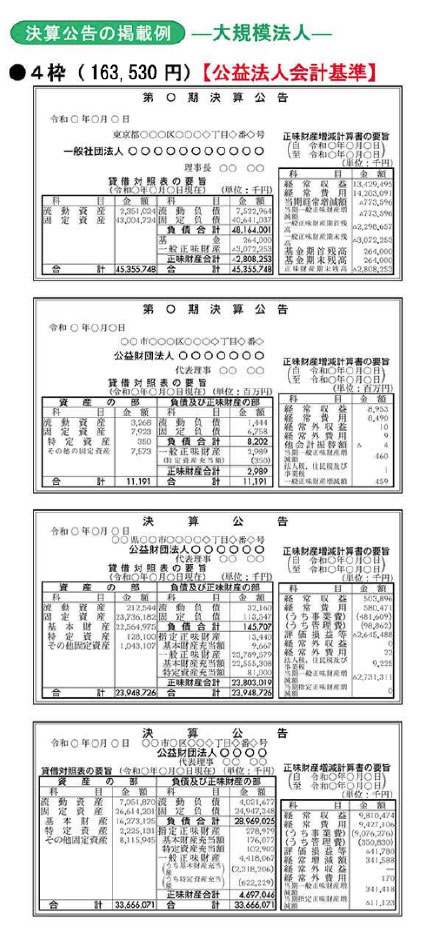

2.公益法人会計基準を採用している法人

:大規模法人(負債総額200億円以上)

掲載例

掲載例

公告方法: 「定款所定」

根拠条文: 一般社団法人及び一般財団法人に関する法律128条・199条

掲載時期: 定時社員総会もしくは評議員会の終結後遅滞なく

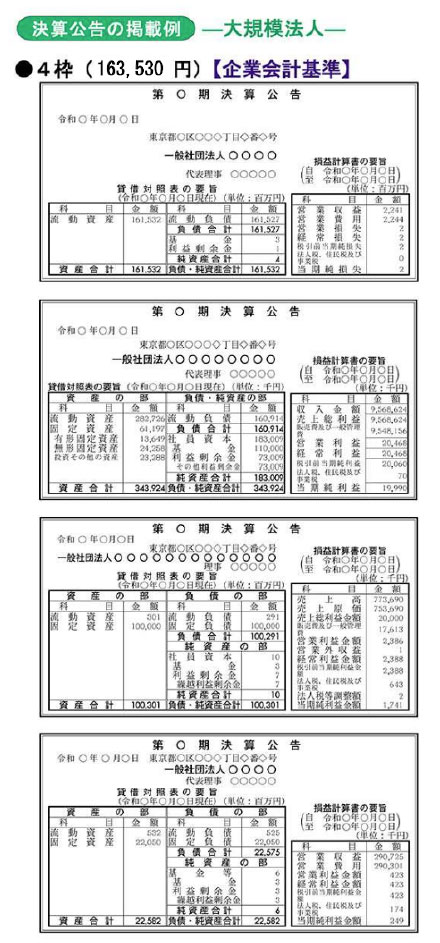

3.企業会計基準を採用している法人

:大規模法人以外(負債総額200億円未満)

掲載例

掲載例

公告方法: 「定款所定 」

根拠条文: 一般社団法人及び一般財団法人に関する法律128条・199条

掲載時期: 定時社員総会もしくは評議員会の終結後遅滞なく

4.企業会計基準を採用している法人

:大規模法人(負債総額200億円以上)

掲載例

掲載例

公告方法: 「定款所定 」

根拠条文: 一般社団法人及び一般財団法人に関する法律128条・199条

掲載時期: 定時社員総会もしくは評議員会の終結後遅滞なく

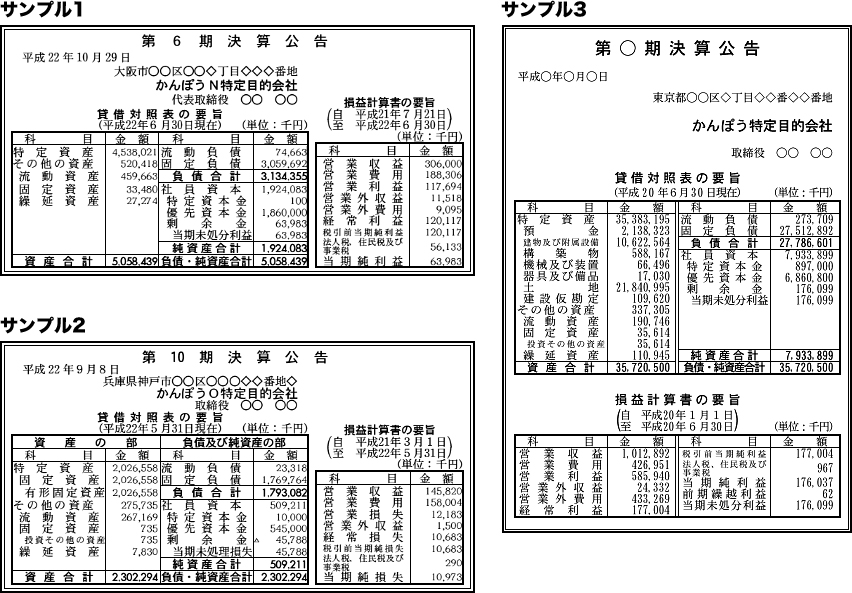

会社法以外を根拠とした決算公告:特定目的会社

1.会計監査人設置会社 / 貸借対照表+損益計算書

掲載例

掲載例

公告方法: 「定款所定 」

根拠条文: 決算公告に関する資産の流動化に関する法律104条

掲載時期: 定時社員総会もしくは評議員会の終結後遅滞なく

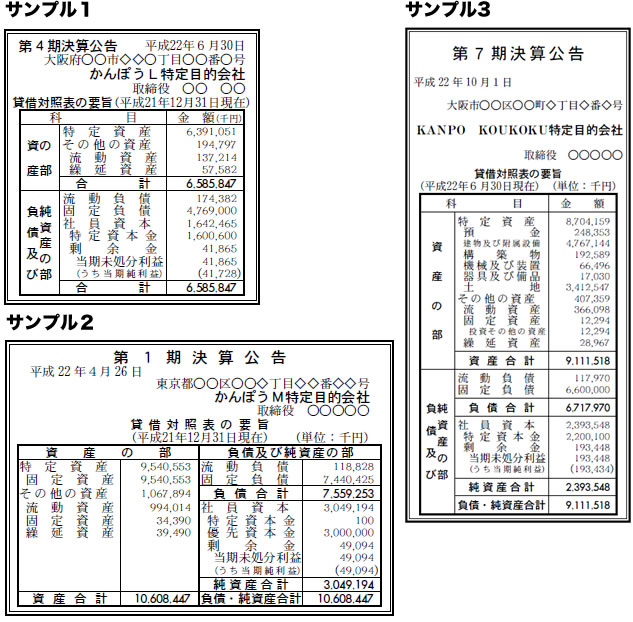

2.会計監査人設置会社以外 / 貸借対照表

掲載例

掲載例

公告方法: 「定款所定 」

根拠条文: 決算公告に関する資産の流動化に関する法律104条

掲載時期: 定時社員総会もしくは評議員会の終結後遅滞なく

会社法以外を根拠とした決算公告:特定非営利活動法人

特定非営利活動促進法(NPO法)の平成28年改正により定款に定められた方法で貸借対照表の公告が義務化されました。

<参考>内閣府NPOホームページ内改正NPO法の説明資料

「平成28年改正法に関するQ&A」